初回記事投稿:2024年12月8日(日)

最終記事更新:2024年12月8日(日)

執筆(文責):野村 篤司(行政書士法人エベレスト 代表社員)

『中小企業省力化投資補助金』とは?

1.「中小企業省力化投資補助金」の「目的」について

「中小企業省力化投資補助金」とは、IoTやロボットなどの付加価値額向上や生産性向上に効果的な汎用製品を「製品カタログ」から選択・導入することで、中小企業等の付加価値や生産性の向上、さらには賃上げにつなげることを目的とした補助金です。「公募要領」には、事業目的として以下のように記載されています。

『中小企業省力化投資補助事業(以下「本事業」という。)は、令和5年度からの3年間を変革期間とすることを踏まえ、中小企業等の売上拡大や生産性向上を後押しするため、人手不足に悩む中小企業等が IoT・ロボット等の人手不足解消に効果がある汎用製品を導入するための事業費等の経費の一部を補助することにより、省力化投資を促進して中小企業等の付加価値額や生産性向上を図るとともに、賃上げにつなげることを目的とする。その際、IoT・ロボット等の人手不足解消に効果がある汎用製品で補助の対象となるものをあらかじめ登録・掲載し、中小企業等が選択して導入できるようにすることで、簡易で即効性がある省力化投資を促進する。』

<20241208追記>

令和6年度補正予算により、「オーダーメイド形式も幅広く補助対象」となることとなり、以前より活用しやすい補助金制度となりました。

2.中小企業省力化投資補助金の「公募期間(公募時期・公募スケジュール)」は?

「中小企業省力化投資補助金」は、2024年6月25日(火)より「随時受付中」となっており、本記事執筆時点においても申請することが可能です。しかし「予算が無くなり次第終了」になるため、申請を検討されている事業者は十分にスケジュールは注意しておきましょう。

3.「中小企業省力化投資補助金」の「補助対象者」は?

「中小企業省力化投資補助金」に係る「補助対象者」については、「公募要領」において、次の通り記載されております。

『本事業は、交付申請時点において日本国内で法人登記(法人番号が指定され国税庁が管理する法人番号公表

サイトにて公表されていること)等がされ、日本国内で事業を営む中小企業等(下記(1)又は(2)の要件を満たす「中小企業基本法」第2条第1項に規定する者及び下記(3)の要件を満たす者で、個人事業主を含む)を対象とする。なお、申請に当たっては4-2.に記載する要件を満たす必要がある。補助対象者の要件は、本事業の公募に申し込む時点において満たしている必要がある。また、事業実施期間に限って、資本金の減資や従業員数の削減を行い、事業実施期間終了後に、再度、資本金の増資や従業員の増員を行うなど、主に本事業の対象事業者となることを目的として、資本金、従業員数、株式保有割合等を変更していると認められた場合には、申請時点にさかのぼって本事業の補助の対象外、交付決定の取消しとなる場合がある。

※従業員がいない事業者については事業実態の詳細を確認する追加の審査が必要だが、現在準備中のため申請

することはできない。今後、申請可能になる予定であり、詳細は事務局 HP にて告知する。

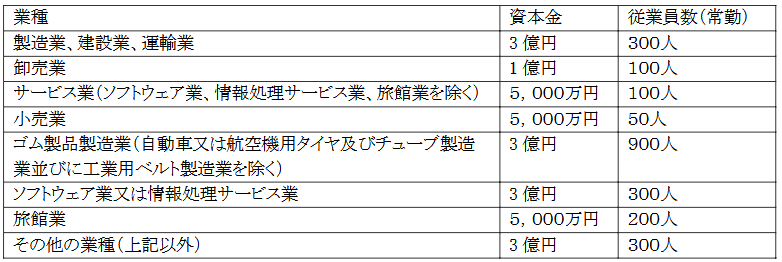

(1) 中小企業者(組合関連以外)

資本金又は従業員数(常勤)が下表の数字以下となる会社又は個人であること(「中小企業等経営強化法」第

2 条第 1 項に規定するものを指し、分類については産業分類の改訂に準拠する。)。ただし、資本金は、資本

の額又は出資の総額をいう。また、常勤従業員は、中小企業基本法(昭和38年法律第154号)上の「常時使

用する従業員」をいい、労働基準法(昭和22年法律第49号)第20条の規定に基づく「予め解雇の予告を必要

とする者」と解される。これには、日々雇い入れられる者、2か月以内の期間を定めて使用される者、季節的業

務に4か月以内の期間を定めて使用される者、試みの使用期間中の者は含まれない。

(2)中小企業者(組合・法人関連)

中小企業等経営強化法第2条第1項第6号~第8号に定める法人(企業組合等)であり、下記にある組合等に

該当する法人。なお、該当しない組合や財団法人(公益・一般)及び社団法人(公益・一般)、医療法人及び法

人格の無い任意団体は補助対象とならない。

①企業組合

②協業組合

③事業協同組合、事業協同小組合、協同組合連合会

④商工組合、商工組合連合会

⑤商店街振興組合、商店街振興組合連合会

⑥水産加工業協同組合、水産加工業協同組合連合会

⑦生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会

その直接又は間接の構成員の3分の2以上が、5,000 万円(卸売業を主たる事業とする事業者については、1 億円)以下の金額をその資本金の額若しくは出資の総額とする法人又は常時 50 人(卸売業又はサービス業を主たる事業とする事業者については、100 人)以下の従業員を使用する者であるもの。

⑧酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会(酒造組合、酒造組合連合会、酒造組合中央会の場合)

その直接又は間接の構成員たる酒類製造業者の3分の2以上が、3 億円以下の金額をその資本金の額若しくは出資の総額とする法人又は常時 300 人以下の従業員を使用する者であるもの。

(酒販組合、酒販組合連合会、酒販組合中央会の場合)

その直接又は間接の構成員たる酒類販売業者の3分の2以上が、5,000 万円(酒類卸売業者については、1

億円)以下の金額をその資本金の額若しくは出資の総額とする法人又は常時 50 人(酒類卸売業者につい

ては、100 人)以下の従業員を使用する者であるもの。

⑨内航海運組合、内航海運組合連合会

その直接又は間接の構成員たる内航海運事業を営む者の3分の2以上が 3 億円以下の金額をその資本金

の額若しくは出資の総額とする法人又は常時 300 人以下の従業員を使用する者であるもの。

⑩技術研究組合

直接又は間接の構成員の3分の2以上が上記(1)に該当するもの、企業組合、協同組合であるもの。

(3)「中小企業者等」に含まれる「中小企業者」以外の法人

次のいずれかに当てはまる者を補助対象とする。

①以下全ての要件を満たす特定非営利活動法人(NPO 法人)

ⅰ)広く中小企業一般の振興・発展に直結し得る活動を行う特定非営利活動法人であること。

ⅱ)従業員数が300人以下であること。

ⅲ)法人税法上の収益事業(法人税法施行令第5条第1項に規定される34事業)を行う特定非営利活動法

人であること。

ⅳ)認定特定非営利活動法人ではないこと。

ⅴ)交付申請時点で補助金の事業に係る経営力向上計画の認定を受けていること。

②以下全ての要件を満たす社会福祉法人

ⅰ)「社会福祉法」第32条に規定する所管庁の認可を受け設立されている法人であること。

ⅱ)従業員数が300人以下であること。

ⅲ)収益事業の範囲内で補助事業を行うこと。

【みなし同一法人】

上記(1)、(2)又は(3)に該当する者のうち、親会社が議決権の50%超を有する子会社が存在する場合、親会社と子会社は同一法人とみなし(みなし同一法人)、いずれか1社のみでの申請しか認められない。また、親会社が議決権の50%超を有する子会社が複数存在する場合、親会社と複数の子会社は全て同一法人とみなし、このうち1

社のみでの申請しか認められない。これらの場合において、複数の事業者が申請した場合には、申請した全ての事業者において申請要件を満たさないものとして扱う。なお、個人が複数の会社「それぞれ」の議決権を50%超保有する場合も同様に、複数の会社は同一法人とみなす。また、親会社が議決権の50%超を有する子会社が、議決権の50%超を有する孫会社や、更にその孫会社が議決権の50%超を有するひ孫会社等についても同様の考え方に基づき、同一法人とみなす。なお、みなし同一法人の判定に当たっては、配偶者・親子及びその他生計を同一にしている者はすべて同一として取扱う。過去に交付決定を受けた個人事業主が設立した法人についても、同様の取扱いとする。加えて、上記に該当しない場合であっても、代表者及び住所が同じ法人、主要株主及び住所が同じ法人、実質的支配者(※)が同じ法人についても同一法人とみなし、そのうち

1 社のみでの申請しか認められない。本補助金を受けることを目的に、主要株主や出資比率を変更し、申請することも認められない。(※実質的支配者の確認方法については、犯罪による収益の移転防止に関する法律施行規則(平成 20 年内閣府・総務省・法務省・財務省・厚生労働省・農林水産省・経済産業省・国土交通省令第1号)で定められています。)

また、補助事業者が、補助事業実施期間中に、親会社又は子会社等が過去に交付決定を受けているみなし同

一法人に該当することとなった場合は、当該補助事業者の交付決定の取消しを行います。

【みなし大企業】

次の①~⑥のいずれかに該当する事業者は、大企業とみなされる事業者(みなし大企業)となり、補助対象外とな

る。

①発行済株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有している中小企業者

②発行済株式の総数又は出資価格の総額の3分の2以上を大企業が所有している中小企業者

③大企業の役員又は職員を兼ねている者が役員総数の2分の1以上を占めている中小企業者

④発行済株式の総数又は出資価格の総額を①~③に該当する中小企業者が所有している中小企業者

⑤①~③に該当する中小企業者の役員又は職員を兼ねている者が役員総数の全てを占めている中小企業者

⑥交付申請時点において、確定している(申告済みの)直近過去 3 年分の各年又は各事業年度の課税所得

の年平均額が 15 億円を超える中小企業者

<留意事項>

・大企業とは、中小企業基本法に規定する中小企業者以外の者であり、資本金及び従業員数がともに上表の

数字を超える場合、大企業に該当する。海外企業についても、資本金及び従業員数がともに上表の数字を超

える場合、大企業とみなす。また、自治体等の公的機関に関しても大企業とみなす。

・以下が株式を保有する場合は、その保有比率等をもって上記のみなし大企業の規定を適用しない。

ⅰ)中小企業投資育成株式会社法に規定する中小企業投資育成株式会社

ⅱ)投資事業有限責任組合契約に関する法律に規定する投資事業有限責任組合

・発行済株式の総数又は出資価格の総額の2分の1以上をみなし大企業が所有している中小企業者もみなし

大企業として取り扱う。

・本条件の適用は、補助事業実施期間中にも及ぶ。

・上記③の役員には、会社法第2条第15号に規定する社外取締役及び会社法第381条第1項に規定する監

査役は含まれない。

・JV(協同企業体)構成員の申請においては、JV(協同企業体)の出資総額の過半数が大企業又はみなし大企

業である場合は本規定を準用し補助対象外とする。

4.「中小企業省力化投資補助金」の「補助対象要件」は?

「中小企業省力化投資補助金」の「補助対象となる基本要件」は、「公募要領」にて次の通り記載されています。

(2)基本要件

本事業では、カタログに登録された省力化製品を導入し、販売事業者と共同で取り組む事業であって、以下の

目標及び4-1.に記載する要件を満たす事業計画に基づいて行われるものを補助対象とする。また、交付決定

を受けた場合においても、全額を受け取ることができるとは限らないことに留意すること。

なお、交付決定を受けてから実績報告を行うまでを補助事業期間、交付決定を受けてから3回目の効果報告を

提出するまでを事業計画期間とする(3-1.を参照)。

① 労働生産性の向上目標

本事業において交付申請を行う中小企業等は、補助事業終了後3年間で毎年、申請時と比較して労働生

産性を年平均成長率(CAGR)3.0%以上向上させる事業計画を策定し、採択を受けた場合はそれに取り組

まなければならない。

なお、労働生産性は、以下のように定義するものとする。式中の各値は、報告を行う時点で期末を迎えてい

る直近の事業年度の値を用いるものとする(3―5.(1)を参照)。

(付加価値額)=(営業利益)+(人件費)+(減価償却費)

(労働生産性)=(付加価値額)÷(従業員数)

(労働生産性の年平均成長率)=

[{(効果報告時の労働生産性)÷(交付申請時の労働生産性)}^(効果報告回数※)-1 -1]×100%

※当該報告を含める。つまり、過去に効果報告を行った回数に1を加えた値となる。

② 賃上げの目標

申請時と比較して、 (a)事業場内最低賃金を 45 円以上増加させること、(b)給与支給総額を 6%以上増加さ

せることの双方を補助事業期間終了時点で達成する見込みの事業計画を策定した事業者は、補助上限額

を(1)の表中括弧内の額に引き上げる。ただし、申請時に賃金引き上げ計画を従業員に表明していることが

必要である。また、自己の責によらない正当な理由なく、賃上げの目標を達成できなかったときは、補助額の

減額を行う。

なお、給与支給総額を用いることが適切ではないと解される特別な事情がある場合には、給与支給総額

増加率に代えて、一人当たり賃金の増加率を用いることを認める。

給与支給総額、事業場内最低賃金は、実績報告時の直近月の値を用いるものとする(3-4.(3)を参

照)。

5.「中小企業省力化投資補助金」の「補助対象経費」は?

「中小企業省力化投資補助金」の補助対象経費は、「公募要領」において、次の通り記載されております。

本事業においては、省力化製品の設備投資における(1)製品本体価格、(2)導入に要する費用(導入経費)の2つが補助対象経費となる。ただし、借用に要する経費を補助対象として補助金の申請を行う場合、(2)は当該申請において補助対象とすることはできない。また、(2)のみを補助対象経費として申請することや、1回の交付申請で複数種類の製品を申請することはできない。なお、省力化製品がカタログに掲載される際、(1)、(2)が事前登録される他、参考値として保守・サポートに要する費用の目安も登録される。

(1)製品本体価格について

専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)及び前述の機械設備又は工具・器具と一体として用いられる専用ソフトウェア・情報システム等の購入又は借用に要する経費が補助対象となる。なお、製品本体価格は製品カタログに事前登録されている価格を上限に申請することができる。補助対象経費のうち購入に係る製品本体価格については、単価50万円以上である必要がある。

なお、省力化製品の販売金額に占める補助事業者の自己負担額を減額又は無償とするような販売方法(形式・時期の如何を問わず、販売事業者から補助事業者に実質的に還元を行うもの)あるいは、一部の利害関係者に不当な利益が配賦されるような行為については、本事業全体を通じて、補助金交付の目的に反する行為として取り扱う。 事務局は、上記のような行為が疑われる場合には、

以下のとおり措置を講じることができる。

①補助事業者に対し、立入調査(訪問のみならず補助事業に関する一切の報告・資料要求・前述に付随して関係者と見做される者への調査等を含む)を、事前に連絡なく行うこと。

②立入調査の対象となった申請が不当な申請である蓋然性が高く、補助事業として不適切であると判断した場合、その交付決定の取消しを行うとともに、その不当な申請に関わった販売事業者の登録取消処分や事業者名、代表者名及び不正内容の公表を行うこと。なお、補助金等の交付の不正な申請及び補助金等の不正な使用の防止の観点から、事務局は当該事由において交付決定の取消しを受けた補助事業者及び販売事業者への再度の交付申請を拒否することができる。

<本事業において不適切と定義される具体例>

・ポイント・クーポン等(現金に交換可能なものを含む)の発行・利用を行うことで省力化製品の購入額を減額又は無償とすることにより、購入額を証明する証憑に記載の金額と実質的に支払われた金額が一致しない

もの。

・省力化製品の購入額の一部又は全額に相当する金額を口座振込や現金により補助事業者へ払い戻すことにより、購入額を証明する証憑に記載の金額と実質的に支払われた金額が一致しないもの。

・補助金の対象経費となる省力化製品を一般に発売されている通常価格より特別に引き上げた価格で登録を行い、補助金の交付を受けること。

・販売事業者あるいは直接的には補助事業と関係のない第三者(法人・個人に限らず)から資金提供を受け、第三者を含む関係者間でその資金を還流させるなど、補助事業外での一般的な商取引(金融取引を含む)を偽装するもの。

※上記のような行為が発覚した場合、補助事業外の取引であっても、例えば一般的な取引に用いられる書類(契約書・仕様書・発注書・協定書等)により当該取引の妥当性や正当性が確認できない場合は、直ちに本項記載の措置を講じる。

<補助対象外となる経費>

① 補助事業者の顧客が実質負担する費用が省力化製品代金に含まれるもの。(補助事業者が試作を行うための原材料費に相当すると事務局が判断するもの。)

②対外的に無償で提供されているもの。

③中古品。

④交付決定前に購入した省力化製品。 ※いかなる理由であっても事前着手は認められません。

⑤公租公課(消費税)。

⑥その他、本事業の目的・趣旨から適切でないと中小企業庁及び中小機構並びに事務局が判断するもの。

(2) 導入経費について

省力化製品の設置作業や運搬費、動作確認の費用、マスタ設定等の導入設定費用が対象となり、交付申請

における製品本体価格の2割までの金額が補助対象経費となる。

<補助対象外となる経費>

①交付決定前に発生した費用。 また、補助事業実施期間外に発生した費用。

※いかなる理由であっても事前着手は認められません。

②過去に購入した製品に対する作業費用や補助対象経費となっていない製品に対する費用。

③省力化製品の導入とは関連のない設置作業や運搬費、データ作成費用やデータ投入費用等。

④省力化製品の試運転に伴う原材料費、光熱費等。

⑤補助事業者の通常業務に対する代行作業費用。

⑥移動交通費・宿泊費。

⑦委託・外注費。

⑧補助事業者の顧客が実質負担する費用が導入費用に含まれるもの。(補助事業者が試作を行うための原材

料費に相当すると事務局が判断するもの。)

⑨交付申請時に金額が定められないもの。

⑩対外的に無償で提供されているもの。

⑪補助金申請、報告に係る申請代行費。

⑫公租公課(消費税)。

⑬その他、本事業の目的・趣旨から適切でないと中小企業庁及び中小機構並びに事務局が判断するもの。

本費目においても、補助事業者の自己負担額を減額又は無償とするような販売方法あるいは一部の利害関係

者に不当な利益が配賦されるような行為については、上記(1)と同様の取り扱いを行う。

6.中小企業省力化投資補助金の「補助率」及び「補助上限」は?

「中小企業省力化投資補助金」の「補助率」及び「補助上限額」については、「公募要領」にて次の通り記載されています。

(1)補助率及び補助上限額

本事業における補助率及び補助上限額は、以下の表のとおりとする。ただし、補助事業者が(2)②に規定する

賃上げを達成した場合は、補助上限額を表中括弧内の額に引き上げる。なお、補助対象経費の総額に補助率を乗じた額が補助上限額を上回る場合、補助上限額の範囲内で補助金が交付される。また、補助上限額の設定は、交付申請時点での従業員数によって決めることとする。

7.「中小企業省力化投資補助金」の「事業(実施)期間」は?

「中小企業省力化投資補助金」の「事業期間」等は、「公募要領」にて次の通り記載されております。

(4)補助事業期間

交付決定通知書に記載する日(交付決定日から原則12か月以内)までを補助事業期間とする。この間に補助

事業を実施し、実績報告の提出をもって補助事業期間が終了するものとする。

(6)効果報告期間

補助事業終了後、毎年度事務局が定める期限までに効果報告を行う。このとき提出する補助事業者の労働生産性、賃金等に関する情報は、その時点で期末を迎えている直近1年間の事業年度の値を用いるものとする。交付決定を受けてから、補助事業が終了し、3回目の効果報告を提出するまでを、(1)で策定する事業計画期間とし、この報告をもって2-1.(2)①の労働生産性の向上に係る目標の達成状況が評価される。なお、効果報告期間は3年間(3回目の効果報告を行うまで)とする。期限までに効果報告が提出されなかった場合、交付決定の取消しを行うことがある。

(7)財産管理期間

補助事業により取得する資産についてはその処分に制限が課されるため、補助事業の終了後及び効果報告期間の終了後であっても、法定耐用年数を経過するまでの間は省力化製品の適切な管理を行う必要がある。

8.「中小企業省力化投資補助金」の「申請方法」は?

「中小企業省力化投資補助金」の具体的な「申請方法」は、全て電子申請となります。これは、最近の「事業再構築補助金」や「(通称)ものづくり補助金」、「大規模成長投資補助金」と同様です。電子申請する際には、「GビスIDプライムアカウント」が必要です。なお、GビズIDプライムアカウントは、専用ホームページで必要事項を記載し、必要書類を郵送して作成することができます。アカウントの発行に時間を要する場合がありますので、申請をご検討の方は早めにIDを取得してください。

9.「中小企業省力化投資補助金」の「審査のポイント」は?

「中小企業省力化投資補助金」の「審査のポイント」は、「公募要領」にて次のとおり記載されております。

本事業への採択は、4-1・4-2.記載の要件を満たしているかどうかに加え、下記の要素も踏まえて総合的に判断して行われる。

(1)事業計画に記載の省力化の効果が合理的に説明されており、省力化への投資により高い労働生産性の向上が

期待できるかどうか。また、既存業務の省力化により新しい取組を行う・高付加価値業務へのシフトを行うなど、

単なる工数削減以上の付加価値の増加が期待できるか。

(2)大幅な賃上げによる補助上限額引き上げの適用を含め、賃上げに積極的に取り組んでいる、あるいは取り組む予定であるかどうか(事業場内最低賃金を地域別最低賃金に比べて一定以上の水準まで引き上げる等の取組

みを考慮する)。