初回記事投稿:2024年12月8日(日)

最終記事更新:2025年3月21日(金)

執筆(文責):野村 篤司(行政書士法人エベレスト 代表社員)

『中小企業成長加速化補助金』とは?

1.中小企業成長加速化補助金パンフレット・公募要領(令和7年3月14日時点)

2.「中小企業成長加速化補助金」の「目的」について

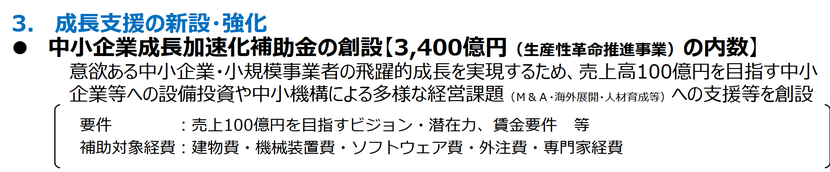

「中小企業成長加速化補助金」とは、意欲ある中小企業・小規模事業者の飛躍的成長を実現するため、売上高100億円を目指す中小企業等への設備投資や中小機構による多様な経営課題(M&A・海外展開・人材育成等)への支援をする目的で創設された新たな支援措置であり、「令和6年度補正予算(案)」にて、「持続的な賃上げを実現するための生産性向上・省力化・成長投資支援」の1つとして創設されました。

昨今の物価高や、構造的な人手不足等、厳しい経営環境に直面する中小企業・小規模事業者の“稼ぐ力”を強化するため、予算・税・制度等の政策手段を総動員して支援。これらを通じ、賃上げ原資を確保し、持続的な賃上げにつなげるという「経済産業省の狙い」があります。

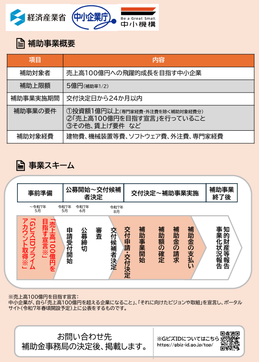

3.中小企業成長加速化補助金の「公募期間(公募時期・公募スケジュール)」は?

中小企業成長加速化補助金の第1次公募について令和7年3月17日に公表され、下記の通りとなりました。

(1)公募説明会 令和7年4月下旬

▼

(2)申請受付開始(第1回) 令和7年5月8日(木)

▼

(3)応募申請締切(第1回) 令和7年6月9日(月)

▼

(4)1次審査結果の公表 令和7年7月上旬

▼

(5)2次(プレゼンテーション)審査期間 令和7年7月中旬~8月下旬 ※お盆休暇除く

▼

(6)最終交付候補者決定(採択結果の発表) 令和7年9月上旬

特に「申請受付締切」である「令和7年6月9日(月)」は期限厳守であり、延長措置は期待できませんので、申請を検討されている事業者は十分にスケジュールは注意しておきましょう。また、「事前着手制度」が導入されない限り、「交付決定」前の契約締結・発注等を行なった設備等は補助対象「外」となりますので、その点についてもご留意ください。これは他の類似の設備投資系補助金も同様です。

4.中小企業成長加速化補助金の「補助対象者(補助要件)」は?

まずは、次の4つの要件を満たす必要があります。

(1)売上高が10億円以上であり、かつ100億円を未満であること(※直近3か年分の決算書で判断)

(2)1億円以上の投資を予定していること(専門家経費、外注費を除く補助対象経費分)

(3)一定の賃上げ要件を満たす今後5年間の事業計画の策定(※賃上げ実施期間は補助事業終了後の3年間)

(4)日本国内において補助事業を実施すること。

上記「4つ全て」に該当しない限り、今回の「中小企業成長加速化補助金」を申請することはできません。他の経済産業省の所管する設備投資系の補助金と比べて「申請ハードルが高い」と言えるでしょう。なお、その他の

細かい要件もございますので、必ず公募要領を熟読するようにしましょう。

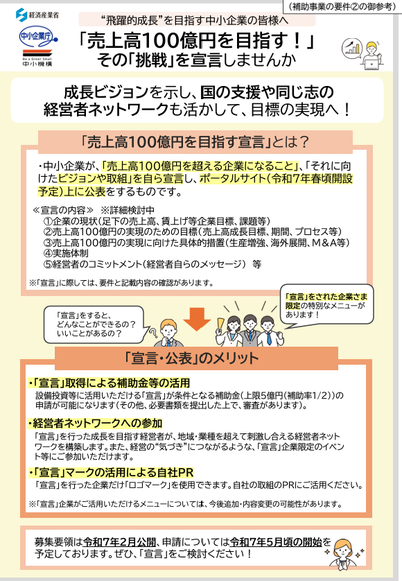

5.「補助要件」の1つである「100億円宣言」とは?

さらに、「中小企業成長加速化補助金」に係る「補助対象者」については、「売上高100億円への飛躍的成長を目指す中小企業」となります。 「目指す」とは単なる主張ではなく、広く外部に対して「宣言」することが必要とされています。具体的な手続きとしては、令和7年春頃開設予定の「売上高100億円を目指す宣言ポータルサイト」へ「宣言」をする必要がありますが、その具体的な宣言内容については、添付資料をご覧下さい。

<令和7年5月頃申請開始予定>

また、当該補助金制度の活用事例は、①工場、物流拠点等の新設・増築、②イノベーション創出に向けた設備の導入、③自動化による革新的な生産性向上 などが挙げられております。幅広い活用が想定されますが、「売上高100億円超」の実現に結び付くかどうかが鍵となることでしょう。

6.中小企業成長加速化補助金の「補助対象経費」は?

「中小企業成長加速化補助金」の補助対象経費は、以下の「5つの費目」が補助対象とされました。1つずつ見ていきましょう。なお、既に2回公募された「大規模成長投資補助金」とほぼ同様の内容になっております。

(1)建物費(拠点新設・増築等)

専ら補助事業のために使用される事務所、生産施設、加工施 設、販売施設、検査施設、共同作業場、倉庫その他投資計画 の実施に不可欠と認められる建物の建設、増築、改修、中古 建物の取得に要する経費

※1 減価償却資産の耐用年数等に関する省令(昭和40年大蔵省 令第15号)における「建物」、建物と切り離すことのでき ない「建物附属設備」、及びその「付帯工事(土地造成含む)」 に係る経費が対象です。

※2 建物の単なる購入や賃貸、土地代は補助対象外となります。

※3 建物における構築物(門、塀、フェンス、広告塔、駐車場等 のアスファルト舗装等)は補助対象外となります。

※4 減価償却資産に組み入れることが出来ない撤去・解体費用 は補助対象外となります。

※5 補助対象となる建物費等は、単価100万円(税抜き)以上 のものとします。

※6 中古建物の取得に際しては、見積書に加えて、業者選定理 由書の提出が必要になります。

(2)機械装置費等(器具・備品費含む)

①専ら補助事業のために使用される機械装置、工具・器具(測 定工具・検査工具等)の購入、製作、借用に要する経費

② ①と一体で行う、改良・修繕、据付け又は運搬に要する経費

※1 減価償却資産の耐用年数等に関する省令(昭和40年大蔵省 令第15号)における「機械及び装置」、「器具及び備品」、 「工具」に係る経費が対象です。

※2 「構築物」、「船舶」、「航空機」、「車両及び運搬具」に係る経 費は補助対象外となります。

※3 補助対象外設備(すでに取得している機械装置)に関する 経費(改良・修繕、据付け、運搬等)は補助対象外となりま す。

※4 機械装置と切り離すことのできない付帯工事費は原則とし て機械装置費に含めます。

※5 「借用」とは、いわゆるリース・レンタルをいい、交付決定 後に契約したことが確認できるもので、補助事業期間中に 要する経費のみとなります。したがって、契約期間が補助 事業期間を超える場合の補助対象経費は、按分等の方式に より算出された当該補助事業期間分が対象となります。 ただし、リースについては、事業者がリース会社に支払う リース料から補助金相当分が減額されることなどを条件 に、事業者とリース会社が共同申請をする場合には、機械 装置又はシステムの購入費用について、リース会社を対象 に補助金を交付することが可能です。

※6 「改良・修繕」とは、補助事業で新規に購入又は補助事業 のために使用される機械装置の機能を高めることや耐久性 を増すために行うものです。

※7 「据付け」とは、補助事業で新規に購入又は補助事業のた めに使用される機械・装置の設置と一体で捉えられる軽微 なものに限ります。

※8 3者以上の古物商の許可を得ている中古品流通事業者か ら、型式や年式が記載された相見積を取得している場合に は、中古設備も対象になります。

※9 補助対象となる機械装置は、単価100万円(税抜き)以上 のものとします。

(3)ソフトウェア費

① 専ら補助事業のために使用される専用ソフトウェア・情報シ ステム等の購入・構築、借用、クラウドサービス利用に要す る経費

② ①と一体で行う、改良・修繕に要する経費

※1 減価償却資産の耐用年数等に関する省令(昭和40年大蔵省 令第15号)における「事務機器及び通信機器」、「ソフトウ ェア」、「電気通信施設利用権」に係る費用が対象です。

※2 自社の他事業と共有する場合は補助対象外となります。

※3 パソコン・タブレット端末・スマートフォンなどの本体費 用は補助対象外となります。

※4 クラウドサービス利用に要する経費について、サーバーの 領域を借りる費用(サーバーの物理的なディスク内のエリ アを借入、リースを行う費用)、サーバー上のサービスを利 用する費用等が補助対象経費となります。サーバーの領域 を借りる費用は、見積書、契約書等で確認できるものであ 11 って、補助事業期間中に要する経費のみとなります。した がって、契約期間が補助事業期間を超える場合の補助対象 経費は、按分等の方式により算出された当該補助事業期間 分のみとなります。クラウドサービス利用に付帯する経費 についても補助対象となります(例:ルータ使用料・プロ バイダ契約料・通信料等)。ただし、あくまでも補助事業に 必要な最低限の経費が対象です。

※5 「借用」とは、いわゆるリース・レンタルをいい、交付決定 後に契約したことが確認できるもので、補助事業期間中に 要する経費のみとなります。したがって、契約期間が補助 事業期間を超える場合の補助対象経費は、按分等の方式に より算出された当該補助事業期間分が対象となります。た だし、リースについては、事業者がリース会社に支払うリ ース料から補助金相当分が減額されることなどを条件に、 事業者とリース会社が共同申請をする場合には、機械装置 又はシステムの購入費用について、リース会社を対象に補 助金を交付することが可能です。

※6 「改良・修繕」とは、補助事業で新規に購入又は補助事業 のために使用されるソフトウェア等の機能を高めるために 行うものです。補助対象外経費の改良・修繕は対象外とな ります。

※7 補助対象となるソフトウェア等は、単価100万円(税抜き) 以上のものとします。

(4)外注費

補助事業遂行のために必要な加工や設計、検査等の一部を外注 (請負・委託)する場合の経費

※1 応募・交付申請時の投資計画の作成に要する経費は補助対 象外となります。

※2 外注先が機械装置の設備やシステム等を購入する費用は補 助対象外となります。

※3 外部に販売・レンタルするための量産品の加工を外注する 費用は補助対象外となります。

※4 外注先との書面による契約の締結が必要です。

※5 機械装置の製作を外注する場合は、「機械装置費」に計上し てください。

(5)専門家経費

本事業遂行のために依頼した専門家に支払われる経費

※1 応募申請時の投資計画の作成に要する経費は補助対象外と なります。

※2 補助事業の遂行に専門家の技術指導や助言が必要である場 合は、学識経験者、兼業・副業、フリーランス等の専門家に 依頼したコンサルティング業務や旅費等の経費を補助対象 とすることができます(※3の謝金単価に準じるか、依頼 内容に応じた価格の妥当性を証明する複数の見積書を取得 することが必要(ただし、1日5万円が上限となります))。

※3 専門家の謝金単価は以下の通りとします(消費税抜き)。

①大学教授、弁護士、弁理士、公認会計士、医師:1日 5万円以下

②准教授、技術士、中小企業診断士、IT コーディネー タ:1日4万円以下

③上記以外:1日2万円以下

※4 旅費は、事務局が定める「旅費支給に関する基準」のとお りとします。

※5 専門家経費支出対象者には、外注費を併せて支出すること はできません。

<ご注意ください!>

※交付決定より前に契約(発注含む)を行った経費については、補助対象「外」となります。そのため、仮に採択(交付候補者決定)された後であっても、交付決定前までに契約(発注含む)している経費については、補助対象外となりますのでご注意ください。

※導入しようとする建物、機械装置、器具備品、ソフトウェア等について、他の国の補助金、地域未来投資促進税制、中小企業経営強化税制、中小企業投資促進税制の併用は不可とされる可能性が高いです。併用不可とされた場合において、併用していることを確認した場合、当該対象の経費に関する補助金の交付決定の取消・補助金の返還を求めます。

※上記以外にも補助金の対象外となる場合があります。詳細は公募開始時に公表する公募要領をご参照ください。

7.中小企業成長加速化補助金の「補助率」及び「補助上限」は?

「中小企業成長加速化補助金」の「補助率」は「2分の1」となります。つまり、税別5億円の建物を建築する費用を補助対象とした場合、2分の1にあたる「2億5千万円」を補助金として交付申請することとなります。

一方、「中小企業成長加速化補助金」における「補助上限」については、「5億円」とされました。つまり、税別10億円以上の設備投資については、補助金交付申請額としては「5億円」で頭打ちになってしまいます。

例えば、自社が有する遊休地に、売上高100億円以上に成長することを目指して、生産設備等を設置・導入するために、新たな工場(拠点)を設ける設備投資を計画したとします。そこで、建物費及び機械装置費などが、税別12億円かけたとします。全てが補助対象経費に該当するものと仮定しますと、税別12億円のうち、2分の1にあたる「6億円」ではなく、補助上限額である「5億円」が補助されることとなります。反対に言えば、自己負担割合は「投資額の1/2」+「消費税分」+「補助対象外経費」+「(申請前には予定していなかった)賃金上昇額」の合計額だけの投資で済むこととなります。「過剰かつ無駄な投資」は本末転倒ですが、「必要かつ最適な規模の投資」であれば、ぜひ活用を検討してみるとよいでしょう。

8.中小企業成長加速化補助金の「補助事業実施期間」は?

「中小企業成長加速化補助金」の「事業期間」は、「交付決定⽇から2年(24カ月)以内とされました。

ここでいう「交付決定日」ですが、第1次公募にかかる「採択発表」が令和7年9月上旬頃だとすると、第1次公募にかかる「交付申請」は早くても令和7年9月中旬以降となります。そこから交付審査がおそらく1か月程度はかかるので、第1次公募に係る「交付決定」が出るのは、早い方でも「令和7(2025)年10月中旬以降」になると推察します。工場や物流拠点などを新たに設置するケースでは、工期だけで1年以上かかることも予想されるため、余裕を持ったスケジュールを組むことが大切です。期限を過ぎたり、交付決定前に早まってしまわないように注意しましょう。

9.中小企業成長加速化補助金の「予算額」は?どれくらいの企業が採択される?

「中小企業成長加速化補助金」の「予算額」は、「3400億円規模(生産性革命推進事業)の内数」とされています。「大規模成長投資補助金」と類似しておりますので、同じく、採択率は20~25%前後の「狭き門」になると推察しています。

10.中小企業成長加速化補助金の「申請方法」は?

「中小企業成長加速化補助金」の具体的な「申請方法」は、全て電子申請となります。これは、最近の「事業再構築補助金」や「(通称)ものづくり補助金」、「大規模成長投資補助金」と同様です。電子申請する際には、「GビスIDプライムアカウント」が必要です。なお、GビズIDプライムアカウントは、専用ホームページで必要事項を記載し、必要書類を郵送して作成することができます。アカウントの発行に時間を要する場合がありますので、申請をご検討の方は早めにIDを取得してください。

11.中小企業成長加速化補助金の「審査方法」は?

「中小企業成長加速化補助金」の「審査方法」は、公募要領に記載の通り、「大規模成長投資補助金」の時と同じく、「1次審査(書面審査)」と「2次審査(対話形式によるプレゼン審査)」の2段階となる可能性が高いです。

審査を行うのは、地域ブロック別に編成された「地域審査会(外部有識者で構成)」です。具体的には、大学教授や中小企業診断士、公認会計士、などが「外部有識者」として「審査員」に選任されます。なお、「2次審査」に進むためには、大前提として「1次審査(書面審査)」を通過する必要があります。

そのため、当該「中小企業成長加速化補助金」の採択を目指す事業者は、「書面審査」をまず意識して準備する必要があります。プレゼン審査の準備は、主に対話形式で行われますが、あくまで1次審査における書面審査が主ですので、しっかりとした「事業計画書(成長投資計画書)」の作成が必要不可欠です。

なお、 2次審査対策として、個別のプレゼンテーション資料などの作成は「不要」になると考えられます。その時間があるなら、を「事業計画書(成長投資計画書)」とにかく作り込むようにしましょう。

12.中小企業成長加速化補助金の「事業計画・審査のポイント」は?

審査は以下の3つの観点(経営力・波及力・時告げ可能性)から、定量的・定性的に審査し、採択事業者を決定します。

① 経営力

(ア)将来の売上高100億円(あるいは更なる成長)に向けた中長期的なビジョンや計画 を有しているか。その上で、補助事業期間を含む今後5年程度について、経営者の 明確なシナリオとともに事業戦略が論理的に構築され、その中で当該補助事業が効 果的に組み込まれているか。事業戦略は、自社の成長余力、変化余力を最大限伸張 し、従前よりも一段上となる成長を目指した企業の行動変容が示されたものとなっ ているか。

✓ 高い売上高成長率(補助事業期間を含む今後5年程度)が示されるとともに、 それを実現できる事業戦略(本補助事業を含む)となっているか。

✓ 高い付加価値増加率(補助事業期間を含む今後5年程度)が示されるとともに、 当該補助事業や省力化等の取組により労働生産性の抜本的な向上が図られる など、当該付加価値増加率を達成できる計画となっているか。

✓ 企業の収益規模に応じたリスクをとった投資となっているか(売上高におけ る設備投資額(本補助事業を含む)の比率が高い水準であるか)。

(イ)市場や顧客動向を始めとした外部環境、経営資源(ヒト・モノ・カネ・情報)等に かかる強み・弱みの内部環境を分析した上で、当面の事業戦略が論理的に構築され、 本補助事業が効果的に組み込まれているか。

✓ 本補助事業により提供される商品・サービスのユーザ、市場及びその規模が明 確で、市場ニーズの有無の検証などがなされているか(先行投資の取組、事業 化可能性調査、テストマーケティング等)。

✓ 競合他社の製品・サービスを分析した上で、自社の優位性や特性が確保できる 差別化された計画となっているか。

(ウ)適切な成果目標等が示され、その達成に向けて効率的に管理する体制が構築されて いるか。 (エ)コンソーシアム形式の場合には、連携の意義・目的が明確であり、相乗効果が見込 まれるか。

② 波及効果

(ア)地域への波及効果として、投資により創出された利益を賃金として従業員へ還元す 21 る賃上げの計画が具体的かつ妥当であり、賃上げ要件の水準を上回るものとなって いるか。

(イ)域内仕入の拡大や地域における価値創造などに資する事業であるか(例えば、川上 の調達先・川下の販売先などサプライチェーンを通じた波及効果がある事業か、も のづくりの高度化やイノベーションの創出など産業競争力を強化し新たな価値創造 に資する事業であるか、地域資源の積極的な活用などを通じ地域の経済成長を力強 く牽引する事業であるか(地域未来牽引企業の選定等)等)。

(ウ)下請取引先等に対する適切な取引姿勢(パートナーシップ構築宣言の実施等)、自然 災害や感染症、サプライチェーン寸断等に対するレジリエンス(事業継続力強化計 画の認定取得など BCP を策定していること)、女性活躍や仕事と子育ての両立など に配慮した職場環境整備(えるぼし認定、くるみん認定の取得等)など、地域のモ デル企業としての取組を進めているか。

③ 実現可能性

(ア)計画を実施可能な経営体制が構築されており、早期に投資が実行され、確実に効果 が得られると見込まれるか。

(イ)補助事業を適切に遂行できる財務状況が十分に確保されているか(ローカルベンチ マークによるスコアリング)。

(ウ)金融機関のコミットメントが得られているか(確認書を発行した金融機関の担当者 等がプレゼンテーション審査に同席する場合の加点等)。

13.「事業計画書」の作成には、どれくらいの時間がかかる?

「中小企業成長加速化補助金」の「事業計画書」にかかる作成時間ですが、筆者が試算しましたところ、以下の通りです。

(1)「売上高100億円を目指す」宣言ポータルサイトへの登録 約5.0時間

(2)「公募要領」の読解(熟読レベル) 約3.0時間

(3)補助事業自体の計画策定工数(※書類作成前の構想段階:見積りの取得など) 約12.0時間

(4)「事業計画書」の作成・見直し(加筆修正)に係る工数 約45.0時間

(5)「ローカルベンチマーク」の入力に係る工数 約2.5時間

(6)「電子申請システム」への入力に係る工数 約2.5時間

小計 約70.0時間

上記は、「筆者」が「自社の事業」で当該補助金を活用する場合を想定して見積もった想定工数となります。

「なんだ1日8時間費やせば、9日間もあれば間に合いそうだな」とお考えになるかもしれませんが、筆者は様々な文書作成を専門とする「行政書士」として満15年以上(2010年4月~2025年3月末まで)の経験があり、「認定経営革新等支援機関」としても「行政書士法人の経営者」としても、多数の製造業者様を多面的に支援してきました。もちろん文章作成や文章表現に(少しは)慣れている方ですし、中小企業診断士1次試験も突破(全7科目合格)しており、簿記2級ですが財務諸表も(ある程度)わかりますし、企業経営理論に係る前提知識もある程度は有しています。これらの1つ1つの知識が総合的な土台としてあり、特に躓く箇所がなく、ひたすら「事業計画書の記載事項」を埋めていける状態を前提とした工数となっています。経営に直接的に関与していない経理担当者にて申請事務を担当した場合、少しでも躓く箇所があれば、たとえ「100時間」費やしたとしても、採択されるレベルには至らないでしょう。このような補助金申請や事業計画書の策定・作成に不慣れな方、自信がない方は、1日でも早く着手し、申請準備に取り掛かっているようにスケジュールを組み立てるようにしましょう。

14.中小企業成長加速化補助金の「まとめ」

「中小企業成長加速化補助金」の概要説明は以上となります。特に大きなポイントを以下7点にまとめました。

(1)業種制限は1次産業を除き、原則として制限なし。製造業以外の物流・倉庫・運輸事業者でも申請が可能。

(2)現状の売上高が10億円以上100億円未満であり、「売上高100億円を目指す宣言」が必須。

(3)補助率は「2分の1」で、補助上限額は「最大5億円」。最低でも「税別1億円以上の投資」が必要。

(4)土地代、広告宣伝費、交付決定前に発注(契約)した設備投資などは補助対象「外」となっている。

(5)「建物費」についても補助対象となる。

(6)他の補助金制度と同じく「(採択発表までの支援で)500万円以上」「成功報酬20%」もの支援内容と比べて不釣り合いな高額な報酬を請求する悪質な自称「無資格コンサルタント」に要注意。特に「認定経営革新等支援機関」ではない事業者の支援には要注意。

※なお、「官公署に提出する書類の有償作成」は「行政書士法」にて行政書士の独占業務とされており、行政書士又は行政書士法人以外の事業者に対して、「有償」で「作成」を依頼することは違法です(※行政書士制度について(総務省))

本記事でのご説明は以上となります。ご不明な点は、中小企業庁に問い合わせるか、「補助金シェルパ(運営:行政書士法人エベレスト・株式会社エベレストコンサルティング)」へお気軽にご相談くださいませ。